Incorporando la sostenibilidad a la gestión de riesgos

¡CINCO RETOS Y UNA GRAN OPORTUNIDAD!

Los gobiernos, los reguladores y gran parte de los inversores consideran que los asuntos medioambientales, sociales y corporativos (ESG, por sus siglas en inglés: environmental, social, and governance) deben incluirse en la agenda de los consejos de administración de las empresas. Sin embargo, muchas se preguntan por qué deben hacerlo y cuáles son los beneficios. Con la finalidad de ayudar a abordar estas preguntas, en Mazars hemos entrevistado a 15 multinacionales para tratar de comprender la importancia estratégica que tiene la sostenibilidad en estas compañías y los desafíos a los que se enfrentan cuando ésta pueda entrar en conflicto con la gestión de riesgos.

La sostenibilidad es un tema sobre el que se discute a diario en los medios de comunicación por lo que, para las empresas, como partes esenciales de la sociedad que son, supone un peligro ignorarla. Que las organizaciones comprendan y analicen su impacto les permite, a la larga, tenerla en cuenta de una manera integral en su gestión de riesgos, aunque su impulso normativo está siendo lento. Para ayudarlas, el Committee of Sponsoring Organizations of the Treadway Commission (COSO) y el World Business Council for Sustainable Development (WBCSD) han colaborado en la elaboración de unas líneas generales en su proyecto “Gestión de riesgos empresariales – Un marco integrado”, donde tratan de orientar a las compañías sobre la manera en la que deben integrar las cuestiones ESG en sus sistemas de gestión de riesgos.

Como dato clave, estas entrevistas muestran que la integración sistemática de la sostenibilidad en la gestión de riesgos es solo el comienzo. La mayoría de las empresas encuestadas han de enfrentarse a diferentes obstáculos antes de alcanzar algo similar a una integración efectiva. A continuación, se presentan algunos de los retos a los que se enfrentan, según han manifestado:

Reto 1: Período de tiempo para que los temas de ESG generen impacto

Para más de la mitad de las empresas encuestadas un importante desafío es darse cuenta del tiempo que lleva que las amenazas de la sostenibilidad contribuyan a crear impactos negativos en ellas o que los provoquen. Actualmente, la gestión de riesgos suele ejecutarse y enfocarse a corto y medio plazo. Sin embargo, algunas de las cuestiones que afectan a la sostenibilidad, como las consecuencias de la escasez de agua o del cambio climático, tardan mucho más en impactar en los negocios. Para un número importante de los participantes en nuestra encuesta 2018 Global Water Risk, estos peligros no se traducirán en una preocupación real en los próximos 10 años. Para los consejos es difícil priorizar o asignar recursos para este tipo riesgos a largo plazo (por encima de los del corto plazo) y, por lo tanto, estas amenazas no se traducen, necesariamente, en medidas corporativas.

Reto 2: Falta de conciencia sostenible en las empresas

Aunque la mayoría de los expertos en gestión de riesgos consultados están al corriente de la sostenibilidad, muy pocos han visto algún tipo de progreso en los últimos años como para considerarla un factor importante para sus negocios. Los temas relacionados con los efectos del cambio climático y su vinculación con las empresas no parecen tener cabida en las estructuras de gestión de riesgos de la mayoría de las compañías entrevistadas. De hecho, solo una de ellas se ha referido específicamente a los riesgos del cambio climático y a la protección del medio ambiente, y ninguna ha mencionado la amenaza de los derechos humanos (en los que se incluyen los riesgos laborales), ya sea en su propia organización o en terceros como por ejemplo proveedores. Este es otro de los sorprendentes datos obtenidos por la atención mediática que despiertan las malas condiciones laborales, el trabajo infantil y la esclavitud moderna, lo que refuerza la idea de que muchas empresas apenas se encuentran al inicio del proceso para integrar los problemas ESG en sus sistemas de gestión de riesgos.

Reto 3: Materialidad

Aunque los problemas de sostenibilidad no parecen ocupar un lugar destacado en los registros de riesgos de las empresas, los expertos en gestión de riesgos con los que hemos hablado señalan que están tratando de comprender el significado de la sostenibilidad en sus áreas de trabajo. Como era de esperar, cuando el riesgo y la sostenibilidad se unen, el tema de la materialidad se convierte en un desafío básico. El enfoque de la materialidad parte de un punto totalmente diferente para los riesgos de la sostenibilidad que para los riesgos financieros convencionales. Para evaluar las áreas clave de riesgo, primero se ha de considerar el impacto de la compañía en el medio ambiente y en las personas con las que interactúan sus productos o servicios, no centrarse inicialmente en el negocio en sí (como se hace con los riesgos financieros). Aquellos que tengan mayor potencial para impactar con fuerza en el medio ambiente y/o en las personas, probablemente vayan a generar a la empresa un riesgo material. Estas son las amenazas en las que los gestores de riesgos deberían centrarse. Si siguen este proceso, estarán introduciendo el concepto de priorización.

Reto 4: Pasar de las palabras a las acciones para generar una diferencia real en el modelo de negocio

Reguladores de todo el mundo consideran que las informaciones en los reporting de las compañías, que suelen incluir referencias a la sostenibilidad, tienen que ser más claras y proporcionales. Lo cual no significa informar únicamente de lo bueno, sino también dar cuenta de los riesgos y obstáculos a los que se enfrentan las empresas. Incluso, cuando las que quieren informar sobre un riesgo o un impacto negativo (el cual seguramente ya se haya hecho público), es muy probable que sus asesores les aconsejen no hacer declaraciones. Sin embargo, en la práctica, cuando las empresas están dispuestas a informar de una manera más imparcial, su mensaje se vuelve más fiable y creíble, y no como una estrategia de marketing. En este sentido, aunque algunas compañías han creado comités para abordar la sostenibilidad desde una perspectiva general, y entre cuyas competencias se encuentra la elaboración de informes públicos, para las empresas entrevistadas en este estudio, la sostenibilidad es tenida en cuenta dentro de su marco de gestión de riesgos.

Reto 5: Los riesgos de la sostenibilidad existen más allá de las relaciones contractuales

A nivel internacional, los gobiernos están aprobando leyes que hacen que las empresas sean responsables de acciones que van más allá de las prácticas y acciones de sus proveedores de primer nivel. Con frecuencia, los riesgos ESG más graves y perjudiciales son los que surgen en aquellas fases de la cadena de suministro en donde no existe una relación legal con la organización principal, aunque los gobiernos reconocen que las grandes empresas usan su influencia y su posición ventajosa para abordarlos. Este puede ser un desafío complejo contra el que luchar desde la gestión de riesgos, cuya dificultad no significa que deba ignorarse.

Una gran oportunidad: la importancia del liderazgo de la alta dirección

Varios expertos de las compañías encuestadas recomiendan, de manera clara, que el impulso para la integración ha de venir de la alta dirección, que han de ser los comités de dirección de las empresas los que la promuevan activamente. Esto es imprescindible. Sin el liderazgo de los responsables y un tono adecuado emitido desde las esferas superiores, difícilmente se puede esperar que el resto de la empresa persiga el camino de la sostenibilidad, y mucho menos suponer que va a ser un tema a abordar por la gestión de riesgos,puesto que no ven a la sostenibilidad como una prioridad estratégica. Incorporar prácticas sostenibles en una organización requiere, básicamente, un cambio cultural en el que la conducta de la dirección tiene una gran influencia. Se debe mandar un mensaje sobre la importancia de la sostenibilidad, explicar por qué son relevantes para el negocio, incorporar estas medidas a los modelos estratégicos, incluir incentivos que las promueven en detrimento de las malas prácticas, y ser coherentes dentro y fuera de la empresa, especialmente en relación a las declaraciones públicas. Como dice el expresidente del COSO, Bob Hirth, “los riesgos para la sostenibilidad también los son para las empresas, tanto si son de reciente creación y emergentes, como complejos o con trayectoria. Cuestiones como el cambio climático, los derechos humanos o la escasez de recursos pueden influir en la rentabilidad, el éxito e, incluso, en la supervivencia de las organizaciones”. Un sistema de gestión de riesgos que no aborde los problemas de la sostenibilidad estará siempre incompleto.

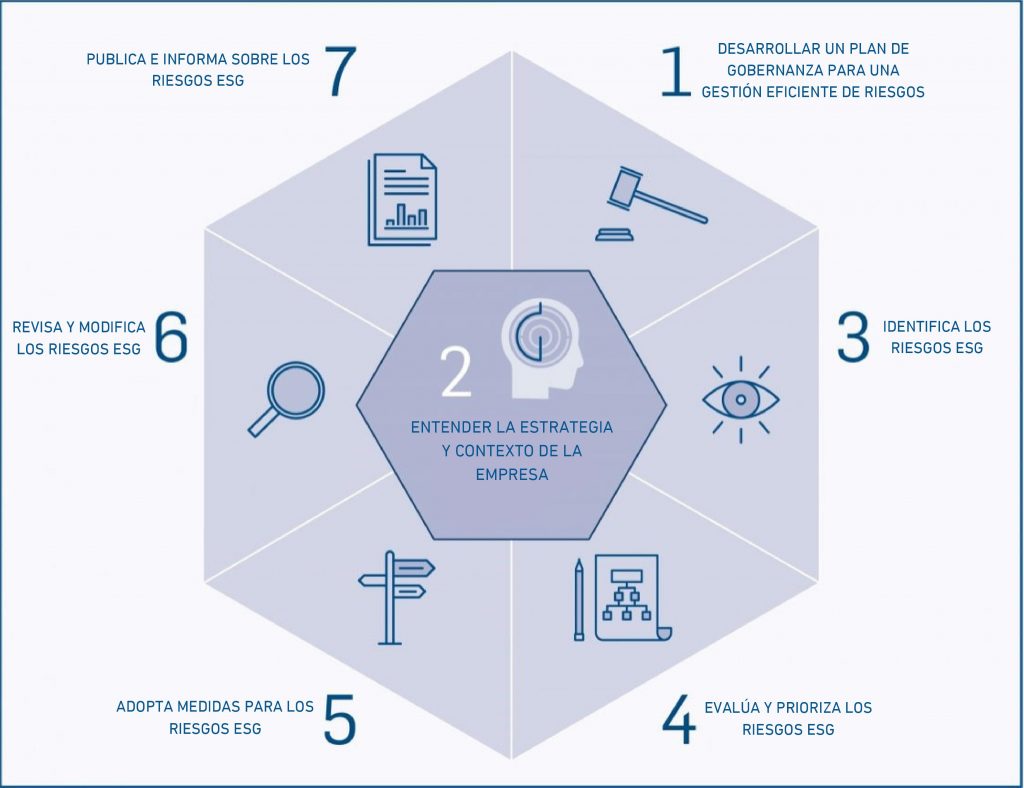

Acerca de la gestión de riesgos de la empresa – marco integrado

Las empresas, los gobiernos y las organizaciones sin ánimo de lucro se enfrentan a un panorama en plena evolución en cuanto riesgos medioambientales, sociales y corporativos que pueden afectar a su rentabilidad, a su éxito e, incluso, a su supervivencia. Dada la dependencia y exclusividad de los impactos ESG, el COSO y el WBCSD se han asociado para desarrollar una guía que ayude a comprender mejor el escenario completo de estos riesgos, así como a manejarlos y divulgarlos de manera efectiva. Esta guía está diseñada para ayudar a los profesionales de la gestión de riesgos y la sostenibilidad a aplicar los conceptos y procesos de la gestión de riesgos empresarial (ERM, por sus siglas en inglés: enterprise risk management) a los riesgos ESG. A continuación citamos los puntos más destacados de la guía:

- Planteamientos para superar los desafíos que presentan los riesgos ESG en todo el proceso de ERM, desde la gobernanza e identificación y evaluación de riesgos hasta la comunicación y la presentación informes

- Respuestas innovadoras para la gestión de ventajas e inconvenientes de los riesgos ESG

- Sistemas de desarrollo y mantenimiento de una cultura de mejora continua para gestionar los riesgos ESG

Este artículo se publicó por primera vez en el Global Goals Yearbook 2019, “Aligning profit with purpose”, elaborado por la organización sin ánimo de lucro Fundación Macondo con el apoyo de Mazars.

Adicionalmente ha desarrollado competencias multidisciplinares mediante la participación periódica en proyectos de Financial Advisory Services, principalmente due diligences financieras en diversos sectores.

Desde 2012 es socio de Forvis Mazars España.