Divulgación de información sobre Sostenibilidad en el Sector Financiero, parte 1

El sector financiero se encuentra ante un reto sin precedentes en la historia reciente que está implicando una transformación hacia la integración de la sostenibilidad de manera transversal en su modelo de negocio.

Si la descarbonización es uno de los desafíos más importantes a los que se enfrenta la sociedad y las corporaciones a nivel global, para las entidades financieras este desafío se convierte en un imperativo por su capacidad de reorientar los flujos de capital. Sin esta contribución del sector financiero se limitaría sustancialmente la viabilidad de los ambiciosos objetivos en sostenibilidad y dificultaría la transición hacia una economía baja en carbono.

Consciente de ello, la Comisión Europea en 2018 propuso una hoja de ruta cuyo principal objetivo era canalizar las inversiones hacia proyectos que contribuyesen sustancialmente a la consecución de objetivos en sostenibilidad a través del Plan de Acción de Finanzas Sostenibles.

Así pues, de un tiempo a esta parte, el sector financiero se ha visto en la necesidad de modificar sus estructuras organizativas, replantear sus productos y considerar en la toma de decisiones de inversión y en la gestión de riesgos los criterios ambientales, sociales y de gobernanza (ESG, por sus siglas en inglés).

Las finanzas sostenibles, por tanto, se centran en la consideración de estos criterios vinculados a proyectos y entidades que contribuyan, por ejemplo, a la mitigación al cambio climático o a la conservación de los recursos hídricos, así como a aspectos sociales como la reducción de las desigualdades o la promoción de la diversidad y la inclusión. Adicionalmente, deben observarse buenas prácticas de gobernanza que garanticen el cumplimiento normativo, la transparencia o la integridad en la gestión, entre otros.

En este sentido, cada vez es más elevado el número de inversores institucionales y particulares que tienen en cuenta estos criterios conscientes de la necesidad de afrontar los retos ambientales y sociales que se plantean y dirigiendo el capital hacia productos como fondos de inversión sostenibles, bonos verdes y sociales o préstamos verdes. Las finanzas sostenibles, por tanto, constituyen el vehículo que posibilita la transformación de la sociedad hacia un modelo de desarrollo más responsable.

¿Resulta realmente rentable invertir en una cartera ASG?

La necesidad de invertir en fondos o entidades que tengan en cuenta en el desarrollo de su actividad los criterios ASG resulta crucial para propiciar el alcance de las metas marcadas en la Agenda 2030 y el Acuerdo de París. De hecho, se estima que se necesita una inversión necesaria cercana a los 200.000 millones de euros al año para que Europa pueda alcanzar la neutralidad climática en 2050.

Las finanzas sostenibles presentan además una particularidad, y es que frecuentemente la inversión en productos que tienen en cuenta criterios ASG se desmarcan de la concepción tradicional de riesgo vs rentabilidad, lo que las hace más atractivas para los inversores.

Tradicionalmente, el mundo de las finanzas entiende que, a mayor riesgo soportado por el inversor, mayor es la potencial rentabilidad, de manera que los perfiles de inversores con menor apetito al riesgo obtendrían menor rentabilidad que un perfil que soporte mayor riesgo. Con las finanzas sostenibles parece observarse que los fondos de inversión sostenible pueden llegar a aportar una mayor rentabilidad sin necesidad de incrementar el riesgo.

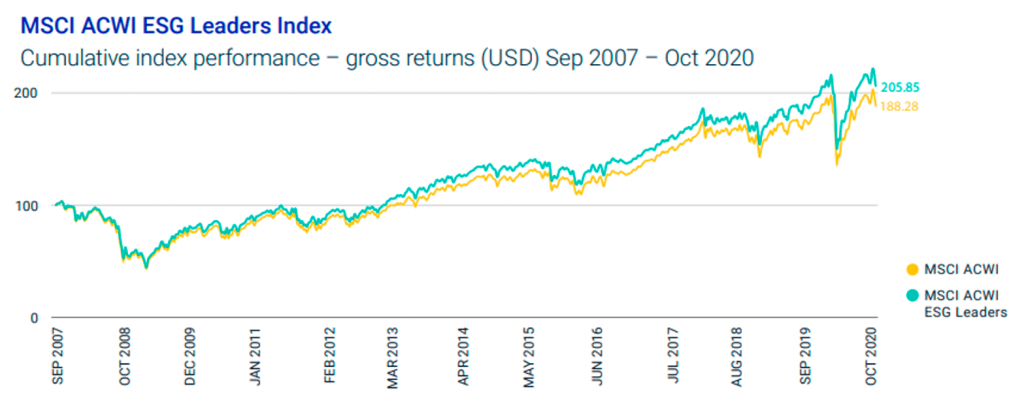

En este sentido, se puede observar como un índice tan reconocido en el campo de la sostenibilidad como es el MSCI ACWI ESG Leaders ofrece un mejor comportamiento que el mismo índice formado por empresas de todo el mundo que no tienen en cuenta en la toma de decisiones de inversión los criterios ASG.

Pasos futuros de las finanzas sostenibles

La principal herramienta que ha surgido del Plan de Acción de Finanzas Sostenibles de la Unión Europea es la elaboración de un sistema de clasificación unificado que facilite al inversor y a los grupos de interés en general distinguir aquellas actividades que tengan la consideración de sostenibles. Dicha clasificación, a través del Reglamento (UE) 2020/852, pretende facilitar el reconocimiento de las actividades ambiental y socialmente responsables. De los seis objetivos medioambientales propuestos, actualmente se ha aprobado a través del correspondiente acto delegado el listado de actividades que contribuyen sustancialmente a la adaptación y mitigación al cambio climático, siendo los cuatro objetivos restantes:

- Uso sostenible y protección del agua y los recursos marinos.

- Transición hacia una economía circular.

- Prevención y control de la contaminación.

- Protección y restauración de la biodiversidad y los ecosistemas.

El acto delegado correspondiente a estos cuatro objetivos, así como la propuesta final remitida a la Comisión Europea sobre Taxonomía Social se espera a lo largo de este 2022.

Por otro lado, entre las diferentes iniciativas que forman parte del Plan de Acción destacan por su impacto en el sector financiero, el Reglamento 2019/2088 “de divulgación”, el Reglamento 2019/2089 “de índices de referencia”, la Propuesta de Directiva de Informes de Sostenibilidad Corporativa o el estándar europeo de bonos verdes. Este último presenta una serie de normas que deberán seguir los emisores de deuda sostenible con el fin de estandarizar las operaciones y garantizar una mayor fiabilidad para el inversor. La calificación de “bono verde europeo” se asignará a aquellos bonos que persigan la sostenibilidad según su taxonomía.

Así mismo, como parte de este proceso de desarrollo reglamentario se ha procedido a la modificación de las normativas de desarrollo de la Directiva sobre Mercados de Instrumentos Financieros (MiFID II), la Directiva de Distribución de Seguros (IDD), la Directiva sobre instituciones de inversión colectiva (UCITS) o la Directiva de gestores de fondos de inversión alternativos (AIFMD), entre otras. Adicionalmente, cabe destacar que durante 2021 se ha publicado la modificación del Reglamento de Solvencia II, para reflejar los riesgos de sostenibilidad en el sistema de gobernanza de las entidades de seguros y reaseguros y la evaluación de sus necesidades globales de solvencia.

Estas modificaciones pretenden que las entidades afectadas incorporen las preferencias ASG de los clientes en la evaluación de idoneidad, así como la integración de estas cuestiones en la estructura organizativa, los procesos de inversión, la gestión de riesgos y los controles internos.

Adicionalmente ha desarrollado competencias multidisciplinares mediante la participación periódica en proyectos de Financial Advisory Services, principalmente due diligences financieras en diversos sectores.

Desde 2012 es socio de Forvis Mazars España.